Velika potražnja na tržištu nekretnina utiče na konstantni rast cena, kako novoizgrađenih tako i već postojećih objekata stare gradnje. Ovakvi trendovi karakteristični su za gusto naseljena područja velikih gradova.

U stručnoj literaturi postoje brojni naučni radovi koji istražuju šta determiniše cene novoizgradjenih objekata. Prema (Ivan Nikolić,2015) rast stanovništva i neto plata kao i pad efektivnih kamatnih stopa povezani su sa višim cenama stambenih objekata. Po istraživanju (Bojan Grum; Darja Kobe Govekar,2015) faktori kao što su: nezaposlenost, berzanski indeksi, bruto društveni proizvod, platni bilans države i industrijska proizvodnja, povezani su sa cenama nekretnina u posmatranim glavnim gradovima u različitim delovima Evrope (Slovenija, Grčka, Francuska, Norveška i Poljska) sa izraženim socijalnim, ekonomskim i kulturološkim razlikama. Dokazano je da najmanje jedan od nabrojanih faktora ima uticaj na cenu nekretnina.

Prema autorima (Zeno Adams; Roland Füss, 2010) makroekonomske varijable kao što su zaposlenost, industrijska proizvodnja i novčana masa povećavaju potražnju za nekretninama a samim tim i cene istih. Povećanje kratkoročne kamatne stope poskupljuje troškove finansiranja izgradnje, što za posledicu ima smanjenje stambene izgradnje, a manji broj novoizgradjenih objekata uticaće na povećanje cena iznajmljivanja nekretnina koje će opet uzrokovati rast cena istih. Sa druge strane, povećanje dugoročne kamatne stope čini drugu imovinu sa fiksnim dohotkom (državne ili korporativne obveznice, hipotekarne hartije od vrednosti, blagajnički zapisi) atraktivnijom u odnosu na ulaganje u stambenu imovinu, što smanjuje potražnju za ovom vrstom ulaganja i utiče na smanjenje cena nekretnina.

Predmet istraživanja

Predmet našeg istraživanja je određivanje faktora koji determinišu cene novoizgrađenih stambenih objekata u 4 velika grada u Republici Srbiji: Beograd, Novi Sad, Niš i Kragujevac, u periodu 2009 – 2019. Primenom modela linearne regresije ispitaćemo koliki uticaj različiti makroekonomski faktori mogu imati na kretanje cena novogradnje u posmatranim gradovima.

Metodologija istraživanja

- Za utvrđivanje makroekonomskih faktora koji imaju najveću povezanost sa nivoom cena novogradnje, upotrebljena je korelaciona analiza (Pearson-ov koeficijent korelacije).

- Za istraživanje uticaja odabranih makroekonomskih faktora na cenu kvadratnog metra novogradnje u četiri najveća grada u Republici Srbiji koristili smo metodu linearne regresije.

- Za korelacionu analizu uzeli smo makroekonomske faktore kao nezavisne promenljive:

Podaci uporedjivanih međuzavisnih varijabli prikazani su na dijagramu raspršenosti.

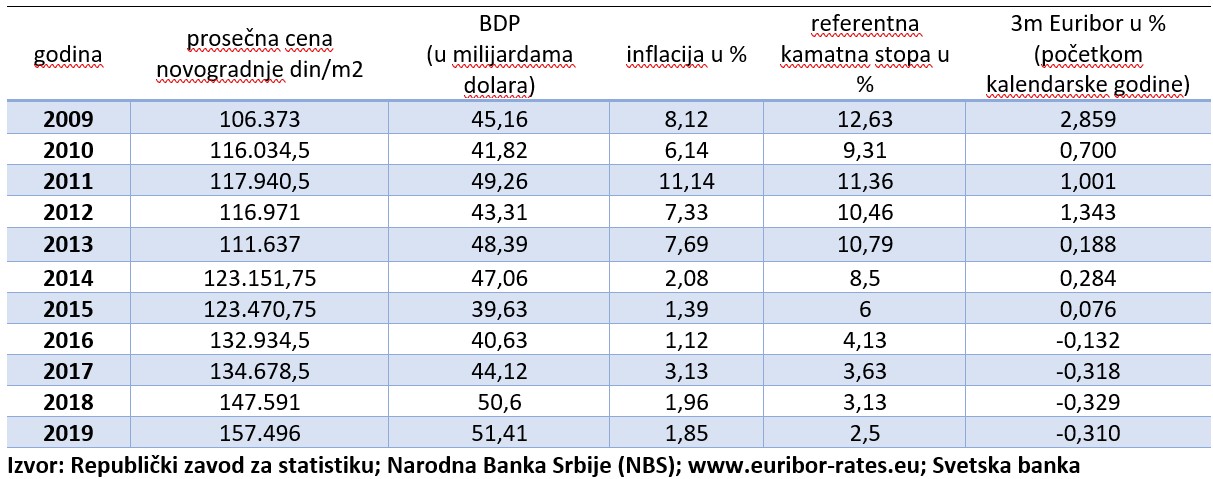

Tabela 1:

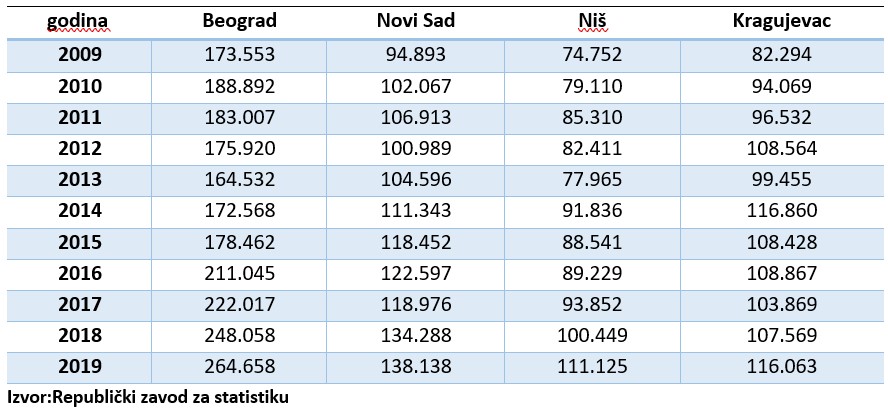

Tabela 2: Prosečne cene novogradnje po m2 u dinarima:

1. Analiza uticaja inflacije na prosečnu cenu m2 novogradnje

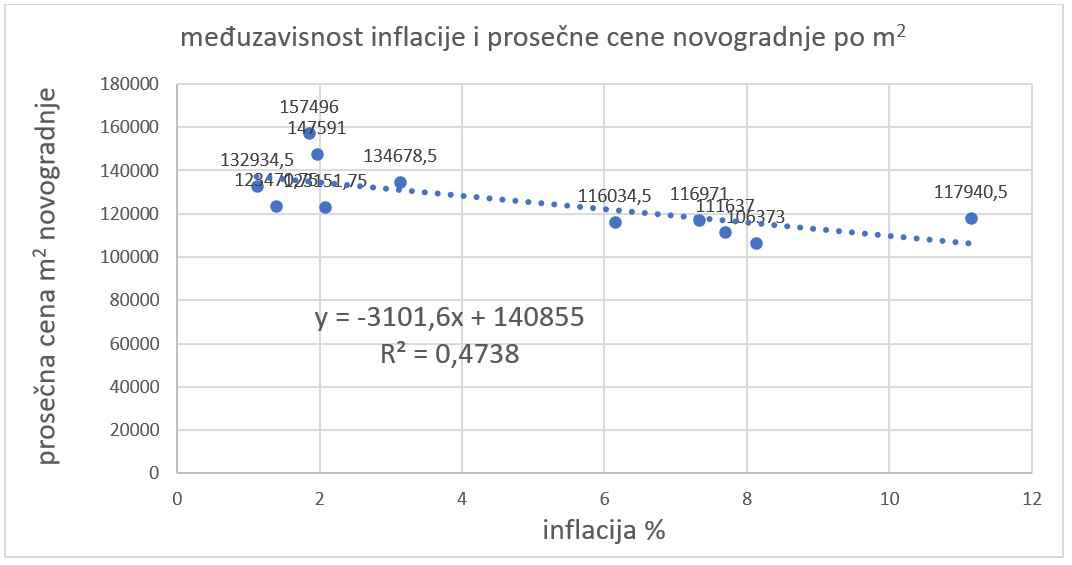

Grafikon 1

Rezultati istraživanja međuzavisnosti stope inflacije i cene m2 u novogradnji u analiziranom periodu od 2009. do 2019. godine, prema Tabeli 1 i Grafikonu 1, pokazuju:

- inflacija se na početku 2009. sa 8,12% povećala na 11,14% u 2011. a u narednim godinama beležila je postepeni pad da bi se u periodu (2018-2019) stabilizovala na nivou od oko 2%.

- Nivo cena novoizgrađenih objekata postepeno je rastao od 2009., a maksimum je dostignut 2019. sa prosečnom cenom od 157.496 RSD po m2.

- Vrednost koeficijenta determinacije R²=0,4738 pokazuje da promene stope inflacije objašnjavaju promenu cene m2 novogradnje za 47,38%.

- Jednačina linearne regresije y=-3101,6x+140855 pokazuje da rast stope inflacije od 1% utiče na smanjenje cene m2 novogradnje za 3.101,6 dinara i obrnuto – pad stope inflacije za 1% povećava cenu m2 za 3.101,6 dinara.

- Pearson koeficijent korelacije iznosi 0,68 što znači da između inflacije i prosečne cene kvadrata novogradnje postoji umerena korelacija.

2. Analiza uticaja BDP-a na prosečnu cenu m2 novogradnje

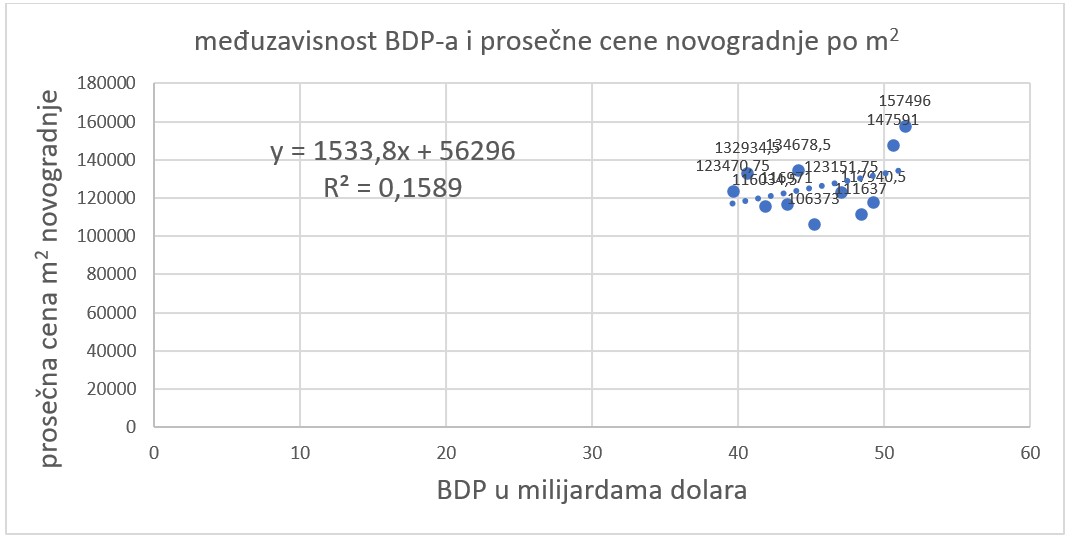

Grafikon 2:

Analiza kretanja BDP-a (Tabela 1 i Grafikon 2) u posmatranom periodu pokazuje:

- da je BDP 2015. i 2016. značajno opao u odnosu na prethodnu 2014., što je posledica velikih poplava iz 2014. godine ali i mera štednje koje su uvedene tokom iste godine.

- U periodu od 2017. do 2019. BDP je konstantno rastao, da bi dostigao maksimum od 51.41 milijardi dolara.

- Vrednost koeficijenta determinacije R²=0,1589 pokazuje da promena iznosa godišnjeg BDP objašnjava promenu cene m2 novogradnje za 15,89%.

- Jednačina linearne regresije y=1533,8x+56296 označava da rast BDP za jednu milijardu dolara utiče na povećanje cene kvadrata novogradnje za 1.533,8 dinara.

- Pearson koeficijent korelacije iznosi 0,39 pa izmedju nivoa BDP-a i prosečne cene kvadrata novogradnje postoji slaba korelacija.

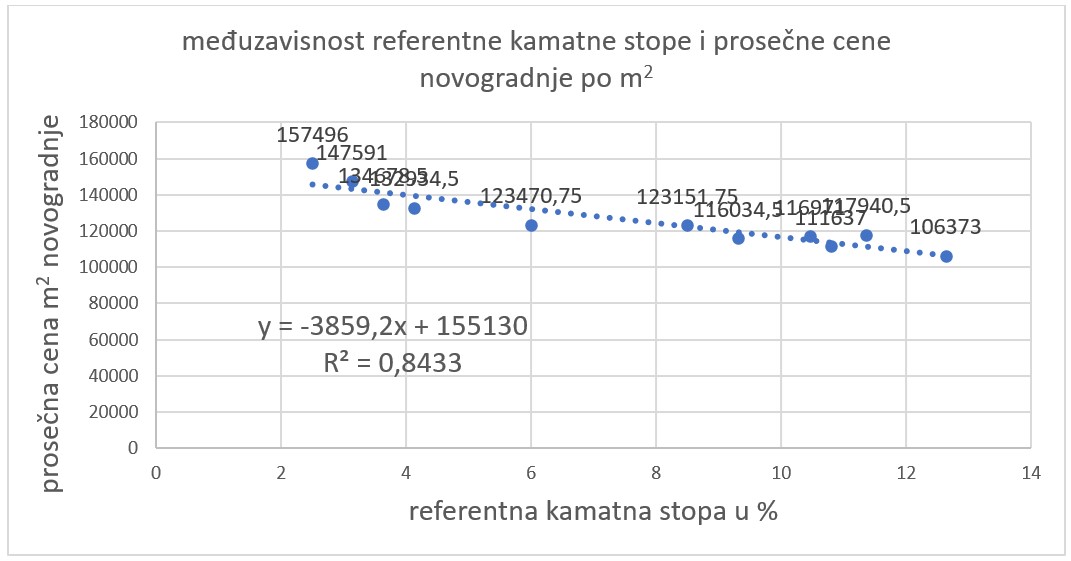

3. Analiza uticaja referentne kamatne stope na prosečnu cenu m2 novogradnje

Grafikon 3:

Referentna kamatna stopa predstavlja polaznu kamatnu stopu, pa se visina osnovnih kamatnih stopa na novčanom tržištu utvrdjuje prema referentnoj.

Analiza kretanja referentne kamatne stope pokazuje (Tabela 1 i Grafikon 3):

- u periodu od 2009. do 2013. referentna kamatna stopa bila je na visokom nivou sa vrednostima 12,63%, 9,31%, 11,36%, 10,46% i 10,79%;

- od 2014. beleži trend opadanja, pa je 2019. vrednost stope iznosila 2,5%;

- koeficijent determinacije R²=0,8433 objašnjava uticaj promene nivoa referentne kamatne stope na promenu cene m2 novogradnje za 84,33%;

- jednačina linearne regresije y=-3859,2x+155130 označava da rast referentne kamatne stope za 1% utiče na smanjenje cene m2 novogradnje za 3.859,2 dinara;

- pad referentne kamatne stope za 1% povećava cenu novoizgrađenog objekta za 3.859,2 dinara po m2;

- Pearson koeficijent korelacije iznosi 0,92 pa utvrđujemo da između kretanja referentne kamatne stope i prosečne cene novogradnje po m2 postoji veoma visoka korelacija.

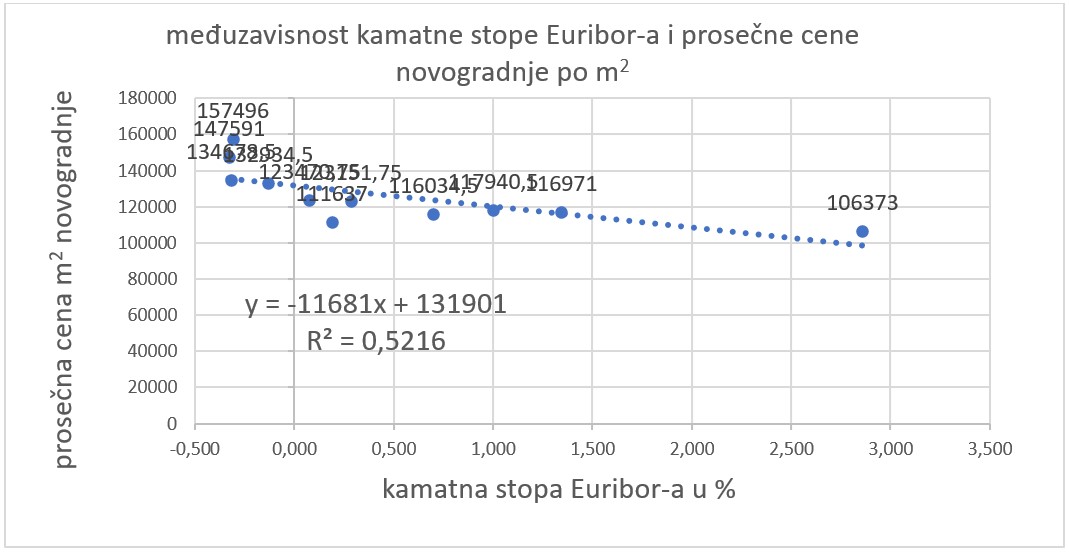

4. Analiza uticaja kamatne stope EURIBOR-a na prosečnu cenu m2 novogradnje

Grafikon 4:

Analizom kretanja kamatne stope EURIBOR-a (Tabela 1 i Grafikon 4) primećujemo:

- kamatna stopa po kojoj banke pozajmljuju sredstva rapidno opada u celom posmatranom periodu (2009 – 2019) što je značajno uticalo na krajnji iznos kamate na stambene zajmove;

- Od 2016. kamatna stopa Euribor-a je pala ispod 0, što je doprinelo da povoljne kamate na stambene kredite podstaknu tražnju za novogradnjom;

- Koeficijent determinacije R²=0,5216 objašnjava uticaj promene Euribor-a na promenu cene m2 novogradnje za 52,16%;

- Jednačina linearne regresije y=-11681x+131901 podrazumeva da rast kamatne stope Euribor-a utiče na smanjenje cene m2 novoizgradjenog stambenog objekta za 11.681 dinara;

- Pad vrednosti Euribor-a dovodi do povećanja m2 novogradnje za 11.681 dinara;

- Pearson koeficijent korelacije iznosi 0,72 pa utvrdjujemo da izmedju kretanja kamatne stope Euribor-a i prosečne cene novogradnje po m2 postoji visoka korelacija.

ZAKLJUČAK

Nezavisne promenjive, čiji smo analizirali uticaj na kretanje cena novogradnje, su makroekonomski faktori:

- Inflacija,

- BDP,

- referentna kamatna stopa i

- kamatna stopa EURIBOR-a

Obrađeni su podaci za četiri grada:

- Beograd,

- Novi Sad,

- Niš i

- Kragujevac

Analizirani su podaci iz dekade od 2009. do 2019. godine, prema opisanoj metodologiji istraživanja.

Rezultati istraživanja:

- izmedju makroekonomskih faktora i prosečne cene m2 novoizgradjenih objekata postoji različit stepen povezanosti;

- Najznačajniji uticaj na rast cene m2 stambenog objekta u iznosu od 11.681 dinara ima pad kamatne stope Euribor-a;

- Rast bruto društvenog proizvoda (BDP) Repulike Srbije za 1 milijardu dolara ima mali uticaj na rast cena novogradnje, od svega 533,8 dinara po m2;

- Inflacija i referentna kamatna stopa utiču u približno istom iznosu na rast cena novogradnje za 101,6 dinara, odnosno za 3.859,2 dinara po m2;

- Najveći koeficijent determinacije (određenosti) na cenu m2 ima varijacija referentne kamatne stope sa određenošću od 84,33%;

- Cena kvadrata novogradnje najmanje je određena varijacijom BDP-a od svega 15,89%;

- Trendu rasta cene m2 novogradnje najviše doprinosi niska kamatna stopa Euribor.

S obzirom da na nivo cena, osim makroekonomskih utiču i brojni drugi faktori (socijalni, politički, demografski i kulturološki) konstatujemo da bi bilo svrsishodno uključiti i druge faktore u dalja istraživanja.