Koji je iznos stope prinosa na uložena sredstva? Ovo pitanje staro je koliko i sama ekonomska nauka. Izvesno je da povrat sredstava zavisi od vrste i klase imovine (nekretnina, zemljište, državne ili korporativne obveznice, akcije na berzama) u koju smo uložili naš novac ali i od zvanično deklarisane makroekonomske politike države koja kao ključni kreator ekonomskih tokova u privredi bitno utiče na kretanja vrednosti različitih vrsta imovine pomoću brojnih instrumenata monetarne i fiskalne politike, štednje, privlačenja domaćih i stranih investicija, nivoa referentne kamatne stope i inflacije.

U ovom članku razmotrićemo na koji način možemo kao investitori pretpostaviti povraćaj uloženog novca kao i kolika stopa prinosa može biti ostvarena na tržištima nekretnina (koja su kao što smo ranije analizirali veoma otporna na negativne efekte inflacije ali i relativno stabilna u odnosu na oscilacije na berzama) na sredstva koja su uložena putem zajedničkog ulaganja – real estate crowdfundingom.

Koje prinose ostvaruju vodeće Real Estate Crowdfunding web platforme u SAD?

Prema dostupnim podacima kompanije Fundrise, ukupna vrednost imovine kojom upravlja ova web platforma iznosi 488 miliona dolara. Sa druge strane, broj aktivnih investitora je 63.271 a AUM (asset under management) tj. ukupna tržišna vrednost imovine/kapitala koji fond-platforma poseduje je u porastu kao i broj novoregistrovanih članova (ulagača). Godišnja stopa povrata (ARR annualized rate of return) koju ova platforma ostvaruje (tabela 1) iznosila je atraktivnih 12,25% u 2014. godini dok je u 2016. godini prinos bio nešto manji tj. iznosio je 8,76%. U prethodnoj 2019. godini ostvareno je respektabilnih 9,47% prinosa na godišnjem nivou. U posmatranom periodu od 2014. – 2019. godine prosečan prinos za 6 godina iznosio je 10,57%. Podaci za tekuću 2020. godinu biće dostupni u prvom kvartalu naredne godine. Biće interesantno videti koliko će još uvek aktuelna pandemija na globalnom nivou uticati na prinose na tržištu nekretnina.

Tabela 1

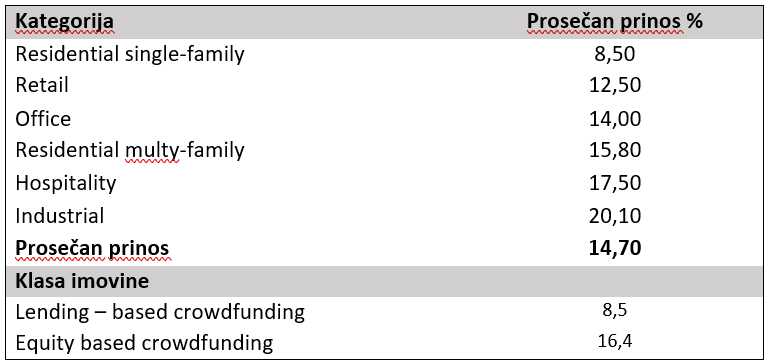

Kao što smo videli u prethodnom članku, iznos koji ćemo prihodovati od našeg zajedničkog ulaganja zavisi od klase imovine u koju smo uložili naša sredstva i vrste uloga. Drugim rečima, ulog u dug (lending – based crowdfunding) donosi manji prinos (tabela 2) od oko 8,5% (manji rizik) dok se ulogom u kapital (equity based crowdfunding) postiže veći prinos koji u slučaju gde su analizirani podaci preuzeti sa 5 vodećih web crowdfunding platformi u SAD iznosi čak 16,4% godišnje (veći rizik). Osim toga, prinosi zavise i od kategorije nekretnine (tabela 2) gde ulog u manje stambene jedinice (residential single-family units) uglavnom podrazumeva kratkoročni dug pa je i prinos niži, dok kod ostalih kategorija nekretnina zbog upotrebe kapitalnih ulaganja prosečni prinos je veći.

Tabela 2

Kako to funkcioniše na Evropskom tržištu nekretnina?

Iako postoji tek nekoliko godina atraktivnost tržišta zajedničkog ulaganja u Evropskoj uniji privlači sve veću pažnju investitora. Savezna Republika Nemačka je zvanično prva ekonomija EU sa najvećim tržištem najma nekretnina u EU. Osim toga, tržište nekretnina u Nemačkoj je veoma raznoliko što znači da je stanovništvo rasporedjeno po mnogim relativno manjim mestima i gradovima širom zemlje i nije fokusirano na nekoliko velikih gradskih područja. Navedeno olakšava investirorima da lakše pronadju projekte sa održivim rastom. Deo platformi za zajedničko ulaganje u nekretnine u ovoj zemlji otvorene su i za

ne – Nemačke državljane i pružaju mogućnost ulaganja u stambene, poslovne i maloprodajne projekte kao i u projekte u uslužnom sektoru tj. hotele.

Prinosi koje nude Nemačke platforme se u proseku kreću od 4,5% – 6% dok se u EU mogu pronaći platforme koje nude i do 15% prinosa.

Vodeće web platforme za zajednička ulaganja u nekretnine su:

- iFunded je Nemačka platforma koja nudi prinos od 6% sa minimalnim ulogom od 500 evra a ukupna vrednost finansiranih projekata je 120 miliona evra.

- Exporo je takodje Nemačka platforma koja omogućava zajedničko finansiranje na tržištu nekretnina sa minimalnim ulogom od 500 evra a u zavisnosti od vrste ulaganja postoji mogućnost i za ne – Nemačke rezidente da ulože svoj novac sa ograničenjem do 10.000 evra.

- Zinsland platforma osnovana je 2014. godine sa sedištem u Hamburgu. Ova platforma nudi zajmove za razvojne projekte (stambenog, poslovnog i maloprodajnog kompleksa) sa minimalnim ulogom od 500 evra i prinosom izmedju 6 – 7%.

- Bergfürst omogućava finansiranje projekata na Nemačkom I Španskom tržištu nekretnina sa početnim minimalnim ulogom od samo 10 evra sa prinosom od 5 – 7,5% godišnje s tim da postoji mogućnost da i ne-Nemački rezidenti učestvuju u ulaganju.

- Rendity je Austrijska platforma sa sedištem u Beču koja nudi finansiranje projekata na tržištu nekretnina u Austriji i Nemačkoj sa minimalnim ulogom od 500 evra sa godišnjim prinosom izmedju 5 – 7%. Na ovoj platformi i ne-Austrijski rezidenti mogu da ulažu svoja sredstva uz otvoren evropski bankovni račun.

U odnosu na Nemačke i Austrijske platforme, Estonske crowdfunding web platforme (tabela 3) nude uglavnom veće prinose, dok platforme u Velikoj Britaniji nude manje prinose uz manji rizik. Na nekim od dole nabrojanih web platformi npr. EstateGuru (Talin, Estonija) mogu učestvovati i gradjani naše zemlje uz uslov da imaju otvoren bankovni račun u nekoj od zemalja (EEA-The European Economic Area).

Tabela 3

Kako bi prinos izgledao na našem primeru?

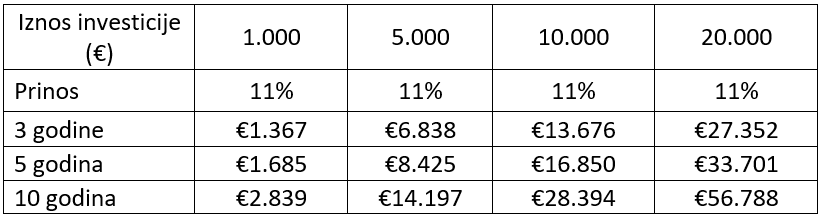

Uzimajući u obzir stabilnu i atraktivnu stopu prinosa (tabela 1) koju nudi platforma Fundrise, pogledaćemo koliki bi povraćaj uloženih sredstava mogli očekivati na našem primeru. Pretpostavimo da iznos od 10.000 € uložimo preko crowdfunding web platforme (tabela 4) koja dalje naša sredstva plasira u svoj portfolio nekretnina zajedno sa novcem ostalih investitora (ulagača) po stopi prinosa od 11% (u skladu sa prosečnim prinosom tabela 1). To bi značilo da će za 3 godine naša investicija vredeti 13.676 €, za 5 godina 16.850 €, dok će na kraju investicionog perioda odnosno za 10 godina vredeti čak 28.394 € (tabela 4).

Za kalkulaciju buduće vrednosti naše investicije upotrebićemo formulu složene godišnje kamate:

![]()

gde je :

- PV – the present value of the investment or the begining value (sadašnja/početna vrednost investicije);

- FV – the future value of the investment (buduća vrednost investicije);

- I – očekivana kamata (s obzirom da je kamata izražena u % deli se sa 100);

- t – vremenski period na koji je početna investicija uložena(godina).

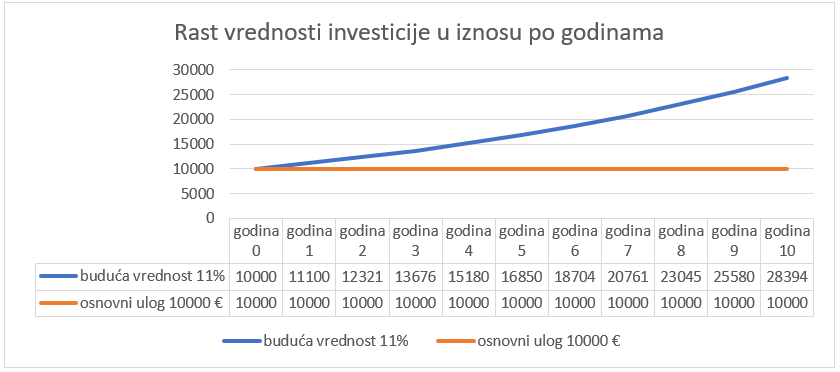

Na grafikonu ispod, prikazana je vrednost naše investicije tokom 10 – godišnjeg investicionog perioda. Dobijeni iznosi na našem primeru zajedničkog ulaganja su u bruto iznosu pa investitor treba da odbije troškove provizije web platforme koji u proseku iznose oko 2% i troškove poreza čiji iznos zavisi od poreske regulative zemlje u kojoj investitor ima otvoren bankovni račun.

Tabela 4

Šta zaključujemo?

Sumiranjem gore prezentovanih podataka vodećih crowdfunding platformi uočavamo da iako relativno nov način finansiranja projekata na tržištima nekretnina, a naročito u poslednjih nekoliko godina, ostvarujemo veoma visok procenat povrata uloženih sredstava. Kao što smo u uvodnom delu ovog članka naveli, opšte stanje u ekonomiji bitno će uticati na dalje kretanje vrednosti tržišta nekretnina. Uprkos aktuelnoj recesiji (prognoza MMF-a je da će se u tekućoj 2020. globalni BDP smanjiti za čak 4,9%) opisano tržište ostalo je stabilno dok je u nekim segmentima zabeležilo i porast zahvaljujući intervencijama centralnih banaka. Banke su ubacivanjem ogromne količine novca u sistem (paketi pomoći privredi i gradjanima) sprečile opštu nelikvidnost i još dublju recesiju. Ukoliko bi recesija potrajala duži vremenski rok možemo očekivati da će i tržišta nekretnina zabeležiti usporavanje i odredjeni pad vrednosti, pa bi se shodno tome smanjili i prinosi na iste.